C5. Ersättning efter avslutad anställning

RP REDOVISNINGSPRINCIPER

Förmånsbestämda pensionsplaner

Det karaktäristiska för förmånsbestämda pensionsplaner är att ersättningen baseras på anställningstid och den ersättning som den anställde har vid eller nära pensioneringen. De aktuariella och de investeringsrelaterade riskerna avseende förmånsbestämda pensionsplaner bärs av företaget.

De förmånsbestämda förpliktelserna beräknas årligen av oberoende aktuarier enligt den så kallade Projected Unit Credit Method. Beräkningen baseras på aktuariella antaganden. Aktuariella antaganden utgörs av företagets bästa bedömning av de variabler som avgör den slutliga kostnaden för att tillhandahålla förmånerna. Förpliktelsen värderas till nuvärdet av förväntade framtida kassaflöden med användning av en diskonteringsränta (se viktiga bedömningar och antaganden nedan). Aktuariella vinster och förluster (omvärderingar) redovisas direkt i eget kapital under övrigt totalresultat i den period de uppstår. Den redovisade kostnaden för de förmånsbestämda planerna utgörs av personalkostnader samt räntenetto. Räntenettot består av diskonteringsräntan beräknad på genomsnittlig nettopensionsskuld för perioden med hänsyn tagen till avgifts- och ersättningsbetalningar. Skillnaden mellan den beräknade ränteintäkten (diskonteringsräntan) på förvaltningstillgångarna och SCAs faktiska avkastning på förvaltningstillgångarna inkluderas i omvärderingen av den förmånsbestämda nettoskulden (nettotillgången) som redovisas i eget kapital under övrigt totalresultat. Kostnader avseende tjänstgöring under tidigare perioder redovisas i resultaträkningen i den period de uppstår.

Den skuld som redovisas i balansräkningen avseende förmånsbestämda pensionsplaner är nuvärdet av förpliktelsen på balansdagen minus verkligt värde på förvaltningstillgångarna. Fonderade planer med nettotillgångar, det vill säga planer med tillgångar överstigande förpliktelsen, redovisas som finansiell anläggningstillgång förutsatt att de inte begränsas av ”Tillgångstaket” i IAS 19. Övriga pensionsplaner vilka ej är fullt ut fonderade alternativt ofonderade redovisas som Avsättningar för pensioner.

I vissa länder belöper pensionsbetalningar med skatt eller avgift. I dessa fall inkluderas dessa i beräkningen av förpliktelsen för de förmånsbestämda pensionsplanerna. Dessa skatter eller avgifter redovisas som en kostnad i resultaträkningen utom i de fall de är hänförliga till aktuariella vinster och förluster då de, liksom de aktuariella vinsterna och förlusterna, redovisas direkt i eget kapital under övrigt totalresultat.

Avgiftsbestämda pensionsplaner

Planer där arbetsgivarens förpliktelse är begränsad till de premier som företaget åtagit sig att betala klassificeras som avgiftsbestämda. I dessa planer är det arbetstagaren som bär investeringsrisken det vill säga att de investerade tillgångarna kan vara otillräckliga för att ge den förväntade ersättningen. Koncernens utbetalningar avseende avgiftsbestämda planer redovisas som kostnad under den period de anställda utfört de tjänster avgiften avser.

Övriga förmåner efter avslutad anställning

Vissa koncernföretag tillhandahåller hälsovårdsförmåner efter pensioneringen. Åtagandet och de förväntade kostnaderna för dessa förmåner beräknas och redovisas på ett liknande sätt som gäller för förmånsbestämda pensionsplaner.

Ersättning vid uppsägning

Avgångsvederlag redovisas som lönekostnad när koncernen har ett åtagande att ersätta de anställda vars anställning avslutats i förtid.

VBA VIKTIGA BEDÖMNINGAR OCH ANTAGANDEN

Beräkningen av redovisade kostnader och avsättningar för förmånsbestämda pensionsplaner, där storleken på den framtida ersättningen är okänd och betalningen ligger långt fram i tiden, är beroende av antaganden och bedömningar. De väsentligaste antagandena och bedömningarna utgörs av diskonteringsränta, framtida löneökningar, inflation och förväntad livslängd. För bestämmande av diskonteringsränta utgår SCA i första hand från AA-klassade företagsobligationer utgivna i den valuta ersättningarna kommer att betalas i och som matchar löptiden i åtagandena. Statsobligationer eller bostadsobligationer används om sådana företagsobligationer ej är tillgängliga. Inflationsantagandena baseras på en sammanvägning av centralbanksmål, implicit marknadsförväntan och långsiktiga prognoser från analytiker. Löneökningsantagandena sätts utifrån marknadsförväntan och prognoser från marknadsundersökningar. I TC5:5 presenteras de mest väsentliga aktuariella antagandena. I TC5:6 beskrivs den redovisade avsättningens känslighet med avseende på de mest väsentliga aktuariella antagandena.

MSEK |

2016 |

2015 |

2014 |

TC5:2 Förmånsbestämda åtaganden |

32 352 |

27 101 |

28 943 |

TC5:3 Verkligt värde av förvaltningstillgångar |

–29 234 |

–25 863 |

–24 850 |

TC5:4 Effekt av tillgångstaket |

1 298 |

1 162 |

1 004 |

TC5:1 Avsättning för pensioner, netto |

4 416 |

2 400 |

5 097 |

Överskott i fonderade planer redovisade som finansiell anläggningstillgång uppgick på balansdagen till BR 1 186 (371; 3) MSEK och avsättningar för pensioner till BR 5 602 (2 771; 5 100) MSEK. I förmånsbestämda åtaganden ingår åtaganden avseende ofonderade planer med 2 461 (1 929; 2 363) MSEK.

SCA har såväl avgiftsbestämda som förmånsbestämda pensionsplaner i ett flertal dotterföretag. De mest betydande förmånsbestämda är pensionsplanerna i Nederländerna, Storbritannien, Sverige, Tyskland och USA, som beskrivs nedan:

MSEK |

Aktiva |

Fribrev |

Pensionärer |

Åtagande totalt |

Förvaltningstillgångar, verkligt värde |

Effekt av tillgångstaket |

Netto |

Löptid åtagande, år |

Nederländerna |

1 976 |

1 012 |

1 044 |

4 032 |

–3 725 |

– |

307 |

24 |

Storbritannien |

1 603 |

6 663 |

7 171 |

15 437 |

–14 591 |

– |

846 |

20 |

Sverige |

1 624 |

696 |

953 |

3 273 |

–3 588 |

– |

–315 |

20 |

Tyskland |

1 180 |

346 |

1 042 |

2 568 |

–2 466 |

– |

102 |

16 |

USA |

825 |

135 |

432 |

1 392 |

–1 034 |

– |

358 |

16 |

Övriga |

2 357 |

885 |

2 408 |

5 650 |

–3 830 |

1 298 |

3 118 |

13 |

Summa |

9 565 |

9 737 |

13 050 |

32 352 |

–29 234 |

1 298 |

4 416 |

|

Nederländerna

Planen är förmånsbestämd med premier betalade av företaget och förvaltas av en oberoende stiftelse. Överskott i fonden kvarstår som fondens tillgångar men kan nyttjas i form av premierabatt. Planen är baserad på genomsnittlig lön och omfattar efterlevande- och sjukpension. Planen är ålagd att uppfylla minsta minimifonderingsnivå enligt lag. Planen tillämpar en strategi för att kontrollera ränterisken i planen, så kallad löptidsmatchning.

Storbritannien

Planen är förmånsbestämd med premier betalade av företaget och den anställde samt förvaltas av en oberoende stiftelse enligt brittisk lag.

Överskott i pensionsfonden kvarstår som fondens tillgångar men kan nyttjas i form av premierabatt. Planen är slutlönebaserad och omfattar efterlevande- och sjukpension.

Planen stängdes för nya deltagare i juli 2007. Planen är ålagd att uppfylla minsta minimifonderingsnivå enligt överenskommelse med pensionsstiftelsen.

Sverige

ITP2-planen omfattar anställda födda före 1979 och är en förmånsbestämd plan som ger en slutlönebaserad ålderspension. ITP2-planen ger pension i procent av olika löneintervall.

Pensionen reduceras proportionerligt om den totala tjänstetiden understiger 30 år. ITP2-planen förvaltas av en stiftelse och företaget kan gottgöra sig ett eventuellt överskott i stiftelsens förvaltningstillgångar.

MSEK |

2016 |

2015 |

2014 |

Kostnad för tjänstgöring under innevarande period, efter avdrag för premier betalda av de anställda |

–584 |

–646 |

–494 |

Kostnad avseende tjänstgöring under tidigare perioder |

–23 |

–21 |

19 |

Pensionsskattekostnad |

–36 |

–65 |

–35 |

Omvärderingar, netto |

–5 |

–2 |

–33 |

Räntenetto |

–100 |

–143 |

–65 |

Pensionskostnad före effekter av regleringar |

–748 |

–877 |

–608 |

Regleringar |

– |

– |

2 |

Pensionskostnad efter effekter av regleringar |

–748 |

–877 |

–606 |

Tyskland

Planen är en förmånsbestämd plan och omfattar utöver ålderspension även efterlevande- och sjukpension. Planen förvaltas av en stiftelse och ger pension i procent av löneintervall och bygger på slutlön. Individuell pension som bygger på genomsnittlig lön förekommer också. Inga premieinbetalningar krävs av företaget eller den anställde. Företaget kan gottgöra sig ett eventuellt överskott i stiftelsens förvaltningstillgångar.

USA

Planen omfattar ålderspension, olycksfallsförsäkring och livförsäkring och är en förmånsbestämd plan med premier betalade av företaget. Förmånen bygger på ett schablonbelopp per tjänsteår och finansieras via en pensionsstiftelse. Planen är ålagd att uppfylla minsta minimifonderingsnivå enligt lag. Överskott i pensionsfonden kan nyttjas i form av premierabatt.

Övriga

Det finns ett antal mindre pensionsåtaganden i ett 15-tal länder. Några av planerna är fonderade.

MSEK |

2016 |

2015 |

2014 |

Värde vid periodens början |

27 101 |

28 943 |

21 793 |

Kostnad avseende tjänstgöring under innevarande period |

598 |

657 |

527 |

Räntekostnad |

971 |

893 |

912 |

Kostnad avseende tjänstgöring under tidigare perioder |

23 |

21 |

–19 |

Pensionsskattekostnad |

36 |

65 |

35 |

Regleringar och omföringar |

–15 |

11 |

9 |

Förvärv och avyttringar |

2 168 |

– |

– |

Utbetalda ersättningar |

–1 137 |

–1 040 |

–932 |

Betald pensionsskatt |

–63 |

–43 |

–20 |

Omvärdering: finansiella antaganden |

4 167 |

–1 888 |

4 079 |

Omvärdering: demografiska antaganden |

–34 |

–149 |

38 |

Omvärdering: erfarenhetsbaserade antaganden |

–588 |

–43 |

–17 |

Pensionsskatt avseende omvärdering |

16 |

–340 |

221 |

Omräkningsdifferenser |

–891 |

14 |

2 317 |

Värde vid periodens slut |

32 352 |

27 101 |

28 943 |

Omvärderingseffekter i de förmånsbestämda åtagandena består av förändringar i finansiella antaganden såsom ändring av diskonteringsräntan m.m., eventuella förändringar i demografiska antaganden samt erfarenhetsbaserade avvikelser. Som erfarenhetsbaserade avvikelser räknas till exempel oväntat höga eller låga tal för personalomsättning eller ökning av löner. Förvärv och avyttringar under 2016 avser förvärvet av Wausau

MSEK |

2016 |

2015 |

2014 |

Verkligt värde vid periodens början |

–25 863 |

–24 850 |

–20 603 |

Ränteintäkt |

–909 |

–775 |

–883 |

Förvärv och avyttringar |

–1 473 |

– |

– |

Avgifter från deltagare i planen |

–14 |

–11 |

–7 |

Avgifter från arbetsgivaren |

–1 036 |

–991 |

–785 |

Utbetalda ersättningar, exklusive regleringar |

1 129 |

1 040 |

932 |

Utbetalda ersättningar, avseende regleringar |

30 |

2 |

10 |

Avkastning överstigande redovisad ränteintäkt |

–2 133 |

–275 |

–1 440 |

Administrationskostnader avseende pensionsåtaganden |

40 |

24 |

25 |

Omräkningsdifferenser |

995 |

–27 |

–2 099 |

Verkligt värde vid periodens slut |

–29 234 |

–25 863 |

–24 850 |

Förvärv och avyttringar under 2016 avser förvärvet av Wausau.

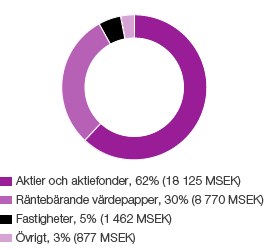

Förvaltningstillgångarna fördelar sig på följande tillgångsslag, 2016:

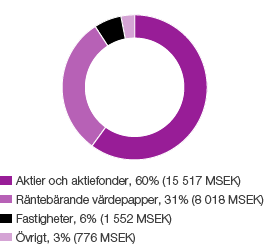

Förvaltningstillgångarna fördelar sig på följande tillgångsslag, 2015:

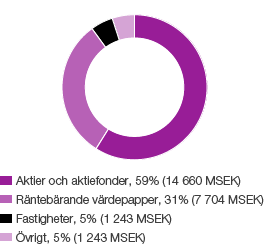

Förvaltningstillgångarna fördelar sig på följande tillgångsslag, 2014:

Av förvaltningstillgångarna på balansdagen handlas 95% (94%, 95%) på aktiva marknader där marknadsnoteringar använts för att värdera tillgångarna. Inga finansiella instrument utställda av SCA ingår i det verkliga värdet av förvaltningstillgångarna per den 31 december 2016 i likhet med föregående år.

MSEK |

2016 |

2015 |

2014 |

Värde vid periodens början |

1 162 |

1 004 |

916 |

Räntekostnad |

38 |

25 |

36 |

Övrig förändring av tillgångstaket |

98 |

133 |

52 |

Värde vid periodens slut |

1 298 |

1 162 |

1 004 |

Effekt av tillgångstaket avser medel i två svenska stiftelser som kan användas för eventuella framtida löften om förtida avgång för vissa kategorier anställda.

|

Sverige |

Storbritannien |

Eurozon |

USA |

||

|

||||||

2016 |

|

|

|

|

||

Diskonteringsränta |

2,73 |

2,72 |

1,31 |

4,13 |

||

Förväntad löneökningstakt |

2,75 |

3,00 |

2,85 |

N/A |

||

Förväntad inflation |

1,50 |

3,00 |

1,60 |

N/A |

||

Förväntad livslängd, män 1) |

22 |

22 |

22 |

20 |

||

Förväntad livslängd, kvinnor 1) |

25 |

25 |

24 |

22 |

||

|

|

|

|

|

||

2015 |

|

|

|

|

||

Diskonteringsränta |

3,27 |

3,85 |

1,94 |

4,38 |

||

Förväntad löneökningstakt |

2,75 |

3,50 |

2,85 |

N/A |

||

Förväntad inflation |

1,50 |

3,00 |

1,60 |

N/A |

||

Förväntad livslängd, män 1) |

22 |

22 |

22 |

20 |

||

Förväntad livslängd, kvinnor 1) |

25 |

25 |

24 |

22 |

||

|

|

|

|

|

||

2014 |

|

|

|

|

||

Diskonteringsränta |

2,46 |

3,59 |

1,62 |

4,11 |

||

Förväntad löneökningstakt |

3,25 |

4,00 |

3,00 |

N/A |

||

Förväntad inflation |

2,00 |

3,00 |

1,75 |

N/A |

||

Förväntad livslängd, män 1) |

23 |

22 |

21 |

20 |

||

Förväntad livslängd, kvinnor 1) |

24 |

24 |

24 |

21 |

||

De förmånsbestämda åtagandenas känslighet för förändring av de väsentligaste aktuariella antagandena är:

MSEK |

|

Diskonteringsränta +0,25% |

1 329 |

Prisinflation inklusive löneinflation +0,25% |

–925 |

Livslängd +1 år |

–1 174 |

Känslighetsanalysen ovan är beräknad genom att ett antagande förändras och de övriga hålls konstanta.

Planer som omfattar flera arbetsgivare

SCA har åtaganden för sjuk- och familjepension, för tjänstemän i Sverige, som tryggas genom försäkring i försäkringsbolaget Alecta. Bolaget har också anställda i Finland som omfattas av den lagstadgade pensionsplanen TyEL, åtagandena tryggas via försäkringsbolaget Varma. Dessa förmåner redovisas som avgiftsbestämda planer då det inte finns förutsättningar för att fördela förpliktelser, förvaltningstillgångar och kostnader tillhörande respektive företag som omfattas av planen.

Budgeterade avgifter

De budgeterade avgifterna för bolagets förmånsbestämda pensionsplaner 2017 beräknas till 1 006 MSEK. Avgifter för planer som omfattar flera arbetsgivare beräknas för 2017 till 51 MSEK.